商顯市場發展至今,安防、教育、交通、零售等傳統行業需求已日趨飽和,市場增速逐漸放緩,表象已“潭面無風鏡未磨”,實則創新之流不斷涌動,全行業不斷去重構邊界,拓寬商顯邊界,開拓新的成長賽道。

重構產品邊界:創新+探索

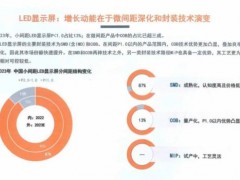

2021年全球新型顯示面板行業營收規模創歷史最高水位,達到約1366億美元,同比增長約18.2%。受旺盛終端需求和驅動IC等上游供應鏈材料緊缺影響,液晶面板曾迎來歷史上最長的上行周期。在此形勢下,Mini LED進入產業化發展階段,LED行業上行周期逐步開啟,LED 顯示技術正朝著高密度方向發展,由小間距LED 顯示向Mini LED、Micro LED 不斷延伸,技術突破推動產業鏈成熟度不斷提升,預計2023 年到2024 年將迎來放量。

2021年,中國面板企業順勢而為把握住機會實現全面盈利,也促進了京東方和中電熊貓、TCL華星和三星、杉杉和LG化學等整合,催生了新技術成長,加快創新應用進程,不斷拓寬著顯示產品的技術邊界。

重構場景邊界:智慧+應用

商顯應用場景整體趨好,增長動力呈現多點發力、齊頭并進、遍地開花的趨勢。剛結束不久的冬殘奧會開幕式便是商顯應用最好的案例,本次冬殘奧會開幕式綜合運用人工智能、AR、裸眼3D等多種技術,整個鳥巢超大地屏首次實現全LED影像,以取代傳統的地屏投影,畫質達到16K,讓世界看到了一個更具未來感、極具浪漫和美好的中國。

在國家4K、8K 超高清視頻戰略的引領下,目前Mini LED 和Micro LED 在視頻會議、會展廣告、虛擬顯示、監控調度等高端直顯市場也開始逐漸滲透。伴隨消費環境的變化,國民行為方式和生活習慣呈現了線上化、健康化、便捷化、非接觸式消費的趨勢,促使在線教育、遠程醫療、遠程辦公、智慧餐廳等等消費場景成為商顯行業關注熱點。

重構渠道邊界:合作+共融

整個商顯市場的空間還將持續擴大,今年預判規模達到784億,2025年將近1300億。面對著行業蓬勃向上的發展趨勢,供應鏈的垂直整合成為關鍵;行業的競爭形態的變化,這也加速了系統集成商的分化和轉型。

2021年商顯企業面臨上游成本和內外部競爭的雙重壓力,在這種情況下,2022年面板企業該如何平衡、分解和消化壓力?面對眾多行業、眾多細分場景,整機廠商該如何合理開發資源?如何選擇產品和行業賽道?如何回歸到商顯的行業本質和市場核心價值層面去思考……眾多疑惑懸在空中不得而解。