根據(jù)洛圖科技(RUNTO)最新發(fā)布的《全球交互平板市場分析季度報告(Global Interactive Board Market Analysis Quarterly Report)》,2023年,全球大尺寸交互平板(Interactive Board)的出貨總量為280萬臺,同比下降10.4% 。

其中,中國市場出貨量占到全球的44.5%,為124.5萬臺,同比下降13.5%。

四大因素:需求、預(yù)算、軟件化、競品

分析來看,交互平板市場下滑的原因可以總結(jié)為四個方面的因素,這些因素在2023年的影響表現(xiàn)尤為突出。

一、作為交互平板賽道的主力應(yīng)用場景,教育市場的需求連年下滑 ,直接影響了整體市場的表現(xiàn),也降低了自身的內(nèi)部市占。2022年全球教育和商用的比例接近3.1:1,到2023年已降至2.5:1。

二、全球性經(jīng)濟下滑影響的深度和廣度均遠超預(yù)期,大量中小企業(yè)控制成本、減少非生產(chǎn)性支出、大幅收縮辦公設(shè)備采購預(yù)算 ,取而代之的是采購線上會議系統(tǒng)以及企業(yè)數(shù)字化管理系統(tǒng),來實現(xiàn)人效提升和組織協(xié)同。

三、交互平板在產(chǎn)品開發(fā)早期所設(shè)計的主要功能正在被軟件和系統(tǒng)方案替代 ,包括投屏、多人協(xié)同會議、音視頻采集等功能,通過軟件就可以輕松實現(xiàn)。

四、受傳統(tǒng)商教投影機和會議電視、家用電視等競品擠壓 。替代品在價格、渠道、產(chǎn)品認(rèn)識度等方面都要明顯好于交互平板產(chǎn)品,而宣傳的側(cè)重點方面,除了交互平板所特有的人機交互功能,其它功能均類同。

全球市場:教育應(yīng)用仍占主導(dǎo),品牌集中度大幅提升,亞太份額最高

應(yīng)用方面 ,在2023年以前,海外市場的商用場景中,應(yīng)用多以投影產(chǎn)品為主。單純以商用會議作為目標(biāo)市場的交互平板品牌較少,大部分廠商和產(chǎn)品以開拓各個地區(qū)和國家的教育市場為主。2022年,海外市場的教育和商用比例約為3.7:1,2023年該比例降至2.5:1。

中國市場則不同,2023年在教育領(lǐng)域的應(yīng)用比例呈現(xiàn)了一定提升,由2022年的2.3:1提升至2023年的2.6:1。

競爭格局方面 ,全球市場(含中國區(qū))在教育應(yīng)用方面的品牌集中度較高。2023年,全球前四品牌的合計份額(CR4)達到了50.2%,較2022年提升了19.3個百分點,其中中國品牌Seewo(希沃)的全球市占率為24.6%,位居全球交互平板教育應(yīng)用行業(yè)第一。

在會議等其它商用場景應(yīng)用方面,集中度雖然未達到教育場景的水平,但亦實現(xiàn)了快速提升,2023年CR4占據(jù)了市場34.9%的市場份額,較2022年提升了14.6個百分點,其中中國品牌MAXHUB在全球范圍內(nèi)的市占率為12.8%,位居全球交互平板會議及其它商用的整體市場行業(yè)第一。

綜合全球交互平板市場來看,海外品牌和中國品牌勢均力敵,海外品牌中不乏Cisco、Microsoft、Samsung、Google這類巨頭企業(yè),也有深耕交互平板領(lǐng)域的ViewSonic、newline、Clevertouch等品牌,同時也有深耕投影領(lǐng)域的品牌,如NEC、Sharp、中國臺灣的BenQ等。整體來說,交互平板仍是受到全球制造商重點關(guān)注的產(chǎn)品,在跨越經(jīng)濟動蕩的周期之后,仍然期待獲得發(fā)展。

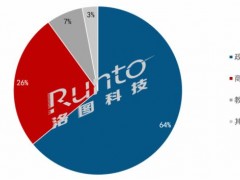

區(qū)域方面 ,從交互平板在全球主要地區(qū)的表現(xiàn)來看,亞太地區(qū)的出貨量占全球整體的54.0%,市占率較2022年降低了1個百分點。與亞太市場的占有率下降相比,其它各地區(qū)市場均出現(xiàn)不同程度的上漲。其中,北美市場出貨量占比為21.7%,較2022年提升了0.7個百分點;歐洲市場出貨量占比為17.2%,較2022年提升了0.2個百分點;其它地區(qū)出貨量占比為13.1%,較2022年提升了0.1個百分點。從交互平板區(qū)域分布微小的變化可以窺見,2023年年初企業(yè)重視布局海外市場的策略開始收效。

中國市場:教育市場近飽和,競爭格局較穩(wěn)定,華東華西有增長

應(yīng)用方面 ,中國交互平板市場整體仍然以教育應(yīng)用為主,2023年中國教育交互平板(E-IB,Educational Interactive Board)在整體市場的占比約為72%,較2022年提升3個百分點。雖然教育應(yīng)用居多,但其市場已經(jīng)接近飽和,換機潮尚未看到大規(guī)模爆發(fā)的信號,加之地方財政預(yù)算緊缺造成的利潤和回款風(fēng)險,未來3-5年內(nèi),交互平板市場的參與者仍然會以開發(fā)會議及其它商用場景為主要策略。

從2017年至今,在中國區(qū)域,會議及其它商用場景的市場開發(fā)始終未出現(xiàn)高增長的態(tài)勢,洛圖科技(RUNTO)謹(jǐn)慎認(rèn)為,6年過去,商用平板或是會議平板的品類認(rèn)知仍舊未能有效建立起來,近兩年又遭遇了經(jīng)濟下行、企業(yè)消費采購降級,在“會議電視”呼之欲來的當(dāng)前,商用平板可能已經(jīng)錯過了最好的發(fā)展時間窗口。

向后看,教育市場呈現(xiàn)飽和;會議市場的創(chuàng)新進步將以軟件應(yīng)用為主,硬件交互終端產(chǎn)品的設(shè)計和迭代需要緊密結(jié)合“智慧辦公、智慧政務(wù)”等用戶的需求變化而更新?lián)Q代。

競爭格局方面 ,中國市場在教育應(yīng)用場景的品牌集中度較高,競爭格局也較為穩(wěn)定。2023年,Seewo、鴻合、海信、安道等前四名品牌的集中度(CR4)已經(jīng)占據(jù)了市場約80%的市場份額,較2022年提升了4個百分點。中國教育市場接近飽和,市場較為成熟,因此行業(yè)出現(xiàn)了高集中、高寡占、低利潤、低增長的局面。

在會議及其它商用場景應(yīng)用方面,集中度正在逐年提升,2023年,包括MAXHUB、皓麗、海康威視、華為、海信、newline六大品牌的CR6占據(jù)了市場70%的市場份額,較2022年提升了9個百分點。

區(qū)域方面 ,2023年,中國交互平板市場的出貨量整體在向內(nèi)陸有一定延伸。其中,華東區(qū)域市場占有率最高,出貨量的占比達到27.4%,較2022年提升10.5個百分點;其次是華西地區(qū),市場占有率為26.8%,較2022年提升5.1個百分點;華南、華北、東北地區(qū)的市場占有率則有不同程度的下降。

值得關(guān)注的是,華西市場受益于川渝經(jīng)濟帶的快速發(fā)展。近幾年,川渝地區(qū)成為年輕人就業(yè)的優(yōu)選地區(qū),新興企業(yè)不斷涌現(xiàn),作為科技產(chǎn)品接納度最高的區(qū)域之一,為交互平板的快速布設(shè)提供了優(yōu)質(zhì)的市場環(huán)境。

市場展望:2024年全球出貨量將達296萬臺,上漲5.7%

從全球各銷售地區(qū)來看,中國、北美和歐洲的教育和商用產(chǎn)品仍然是出貨量最高的三個地區(qū),但教育的主要群體還是K12,隨著世界人口結(jié)構(gòu)的變化,主要發(fā)達國家和地區(qū)的人口減少,未來3年教育市場將保持需求穩(wěn)定,或呈現(xiàn)出穩(wěn)中緩增的態(tài)勢,大概率不會出現(xiàn)較為激進的表現(xiàn)。

交互平板的市場機會將更集中在以會議為主要應(yīng)用的商用領(lǐng)域,北美和歐洲的商業(yè)比較發(fā)達,注重效率和體驗,必然會是中國交互平板企業(yè)出海的主要落腳區(qū)。

洛圖科技(RUNTO)預(yù)計,2024年,全球交互平板市場的出貨量將達296萬臺,同比漲5.7% ,其中教育占比繼續(xù)降低至65%,商用占比將達到35%。在2027年前后,教育將恢復(fù)增長,會議等商用領(lǐng)域進入穩(wěn)定期。到2028年,整體市場出貨量將接近366萬臺。